新闻资讯

- 欧洲杯投注入口酿成近600类装备蓄意和研发数据集-2024欧洲杯线上买球(中国)官方网站

- 2024欧洲杯官网入口已累计分成1.77亿元-2024欧洲杯线上买球(中国)官方网站

- 2024欧洲杯线上买球而韩国大夫却有意赶赴新加坡等外洋国度责任-2024欧洲杯线上买球(中国)官方网站

- 2024欧洲杯线上买球皆调配了专科东谈主员援救-2024欧洲杯线上买球(中国)官方网站

- 欧洲杯投注入口加战船在台湾海峡淆乱搅局-2024欧洲杯线上买球(中国)官方网站

- 欧洲杯投注入口福建自贸/海西成见板块个股涨跌见下表:记者现场探访-2024欧洲杯线上买球(中国)官方网站

- 买球下单平台金属屋面面积达73.9万闲居米-2024欧洲杯线上买球(中国)官方网站

- 买球下单平台养足精神淘汰赛阶段“接着来”-2024欧洲杯线上买球(中国)官方网站

- 2024欧洲杯线上买球 在古代-2024欧洲杯线上买球(中国)官方网站

- 2024欧洲杯官网入口以致用刺激性很强的清洁剂-2024欧洲杯线上买球(中国)官方网站

- 发布日期:2024-07-02 08:39 点击次数:70

(原标题:拼多多:再次吊炸天!笑傲江湖没跑了)2024欧洲杯线上买球

文:海豚君 北京时期5月22日晚好意思股盘前, 中概之光拼多多又发榜了,又一次殿堂级的答卷:

1、多多主站:请叫我潜力无限!

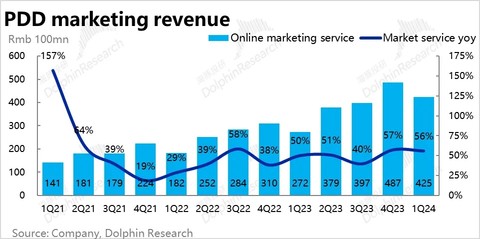

一季度拼多多告白收入一经猛彪到了425亿元,同比高达56%!而市集因为以为旧年告白一经是高基数,给的预期唯有40%+。

况且,因多多还在接续发力品牌商品+百亿补贴,旧年佣金收入因退货高,也会受到影响,佣金收入增速应该是高于告白增速的。

这样海豚君谋略估算下来,拼多多一季度不错淘天客户处罚收入(CMR)可比的告白营销与一经收入,一经达到了淘天76%。

对每一笔来回齐要收过路费、不给商家若干白撸的流量羊毛的空间,拼多多算是给前辈们出了明确的谈路!3P状态的同业们,只需要Copy&Paste就够了!

2、Temu这是距离盈亏均衡一经不远了吗?

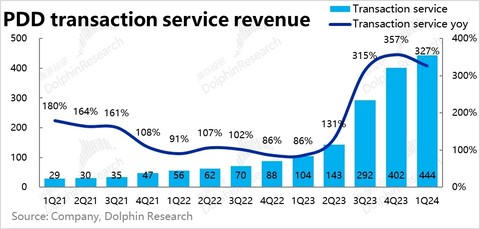

佣金收入初度杰出了告白营销收入,达到了444亿,比市集预期又起先来60亿元+,但由于彭博上多样机构水平不一,摸不清这块收入技法,现实超若干有趣不大。海豚君估算下来,此次Temu收入仍在高增,但同期平台佣金业务增速也比较猛,当今Temu业务一经被多样海表里投行调研+众人访谈摸了个底朝天,现实委用的这个收入水温情外洋头部投行的预期大差不差。

Temu业务这个季度信得过惊艳的是在遗弃蚀本的时期上:Temu收入高增的情况下,环比的资本反而鄙人降。海豚君假定国内业务资本与旧年同期基本稍增一些,剩下均为Temu的物流资本,同期假定Temu营销用度完全值与上个季度基本持平(Temu应该是从3月份才启动减少对好意思国地区的投放的)。

这样算下来Temu本季收入增多了60亿高下的同期,蚀本的完全值还在收窄,悉数Temu业务一季度的蚀本可能也便是50亿高下,对应的运筹帷幄蚀本率可能一经唯有10%高下。

按照这个速率,除非非好意思区开站太澎湃,摊薄单一地区的物流限制效应,Temu距离扭亏似乎并不算远处。

3、论运筹帷幄效果,拼多多说第二,无东谈主敢说第一

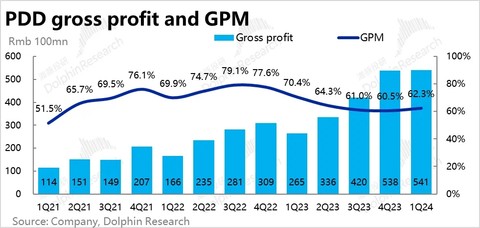

起先,在外部性资本上,拼多多在Temu这种低毛利业务占比比拟四季度拉高的情况下(重金钱化加重),毛利率果然还比四季度起先了两个百分点!这应该与Temu自身拉高商家溢价相关。

但主要变态的是里面性用度上——研发资本同比旧年只高了4亿,环比基本莫得提,也便是说,当拼多多开辟了一个全新的业务、通过Temu多出来了300多亿,对应的东谈主头梗概莫得增多,仅仅多增了一些薪资引发。

处罚用度其实亦然相同的情况:天然自上个季度启动提高对高管的股权引发之后,处罚用度启动从10亿以内拉高到了18亿,但剔期权引发影响,行政用度同比仅增了2亿,从不到4亿,增多到了不到6亿。

海豚君在所看繁多公司且看了这样久的公司当中,还莫得出现过存量职工万能打,只见收入猛增、不见东谈主头多增的情况。

若何让职工、让代码成为赢利机器,在拼多多这里也作念了长篇大论的解说!

4、只须豁得出去,赢利不在话下

主站在尽量不放过对任何一个订单收费的契机、新业务Temu增收减亏,拼多多赢利时期简直“冒烟”!

尤其是看起来,多多买菜实力沉静了拼多多的流量基座,拼多多国内主站通过自掏腰包来撒营销用度来留下用户的时间基本告一段落,从高频买菜,到主站日用品再到数码3C等杂货的流量飞轮自转已成。

这样,多样一连串把不成能造成可能的共振之下,拼多多一季度的运筹帷幄利润一经达到了260亿元,一经杰出了旧年电商旺季四季度创下的224亿记载。况且,这还不计划拼多多由来回活水组成的生意帝国,每个季度还在给它白送50亿东谈主民币高下的躺赢性利息收入。

5、主站利润已稳超300亿,往350已迈进?

按照前述海豚君对Temu的估算逻辑,也便是Temu 50亿运筹帷幄蚀本的情况下,一季度相对淡季下,拼多多主站的运筹帷幄利润一经是与旧年四季度电商旺季创下的新高是差未几的,致使 还更高一些,梗概率是在310-330亿之间

行为毫无争议的中概之光,拼多多在夙昔一个季度里,市集从意识到Temu、到给Temu估值,再到返还Temu估值,即使有主站的接续高增多持,市集给拼多多的成长性估值溢价并不高。

这里有Temu在大选年下可能跟班TikTok被“夹”的担忧、有新告白用具效应到头拉估值会赶个增长末班车的轻细,也有对拼多多这样多利润的情况下,拒不分成的嫌弃。

但事实上,拼多多此次再次用猛增的功绩给市集诠释了,在这样一个“妖魔级”扩充力的公司眼前,莫得什么是不成能的!

按照海豚君的估算,按照拼多多本年税后运筹帷幄利润1200亿、15倍PE来算,拼多多主站本亦然2500亿好意思金的估值,市集到当今如故莫得给它足够的成长溢价。

而如果Temu能够以更快的速率达到盈亏均衡的话,用集团抽象利润来估值的市集资金会明晰地看到拼多多的利润更快的开释速率。

是以,关于这样一个市集已无东谈主敢出功绩瞻望、市集一致预期便是用来讲见笑的妖魔级扩充力公司,海豚君能作念的便是不纵容看空,因为不知谈它又会委用什么惊喜!

本季度财报详备解读

一、一山更比一山高,拼多多主站的变现莫得止境?

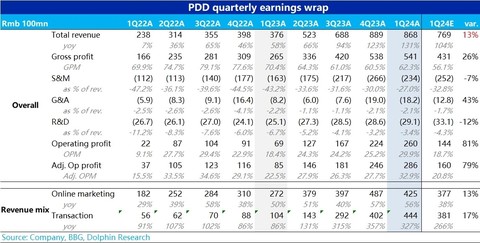

本季度拼多多末端总营收约868亿东谈主民币,比拟彭博一致预期起先近100亿,比更具参考性的外资大行预期仍顺次先约50亿元,仍无愧于惊东谈主二字。

起先要温雅的,亦然影响公司市值的最要道主意--反应主站增长的告白收入本季为425亿,同比增长了56%。尽管大行的宽绰预期宽绰高于40%已不算低,乐不雅的更是看到45%以上,现实的增长依旧大幅跑赢了预期。

对来回性收入(transaction service),彭博一致性预期于今对Temu营收口径的主理仍不准确,基本莫得参考价值。据咱们了解,高盛对本季Temu营收的预期大要在318亿元,来回性收入谋略预期为448亿。以此为基准,拼多多本季现实来回性收入为444亿,和预期是大体一致的。

换言之,头部外资行和买方对Temu的营收已有了较为准确的主理,反而是主站还在接连按捺的给出惊喜,按捺告诉市集:“拼多多的极限还未到”。

加总主站的支付手续费收入,百补等频谈孝顺的佣金收入(品牌商品占比种植下,佣金收入的增长应当也极端可不雅)和告白收入,咱们初步估算的拼多多主站全体的收入(包括告白和佣金)已接近480亿,比拟旧年同期净增了约167亿。

横向对比,淘天本季636亿客户处罚收入,拼多多主站收入已接近淘天CMR的76%,比重较上季度进一步提高了14pct。按这个势头,翌日拼多多的平台收入杰出阿里并不远处。

变现率上,据咱们的推算,多多主站业务告白+佣金本季的抽象变现率可能一经达到了5%以上,环比再度走高约0.4pct。跟着现实中全站推等用具的进一步浸透,和传言中要“消逝免费流量”的愿景,拼多多的变现空间还没到压榨干净之时。

如咱们先前屡次强调的,拼多多一边有着电商平台中相对最低的商品价,一边却有国内电商平台中最强的变当前期,背后的主要原因是:

1)拼多多的商家更多是白牌厂商,拼多多相对这些商家的议价权更强,而需求通缩布景,商品饱胀,需求稀缺,谁拿着流量和用户,谁就掌持了信得过的语言权;

2)体当今居品上,拼多多的全站扩展实质上拿走了商家的投流权,把原来搜索等天然免费流量转成了付费流量,是对商家进一步的变现,而商家之是以隐忍,原因便是上一条,白牌类商家自身毋庸户和渠谈,相对议价权较弱。

二、Temu收入终于主理准了

在分析Temu的表现前,先再梳理下海豚投研整理出的Temu业务的财务说明功令:

1)Temu目下主要的全/半托管状态下,说明收入的口径应当是“前端售价 – 商品供货价”的部分,即销售的毛利润被说明为Temu的收入。纠合调研,海豚投研疏忽估算,Temu说明收入占GMV的比重45-50%之间。

2)Temu说明资本的口径则是以践约物流用度为主,同期可能也包括一些被说明在资本而非用度中的办事器、东谈主力等资本。

3)由Temu产生的营销扩展用度,运营处罚东谈主员开销,平台开荒等则记入对应的用度开销当中。

凭证第三方调研,海豚投研了解到Temu本季度的GMV大要是在$90~100亿之间,同期Temu的佣金率较上季有一定的种植。基于咱们的瞻望模子,按97亿好意思金(GMV)* 7.2 (汇率)* 47% (收入比重),初步预估Temu本季的收入大要是324亿。计划这个测算包含多项瞻望,时弊例必较大,和某外洋行318亿的预估基本不错视为一致。

行为交叉观看,剔除Temu的收入后,主站来回性收入大要同比增速为67%。因为百补比重飞腾,咱们认为主站佣金增长跑赢告白增速属于合理瞻望 。

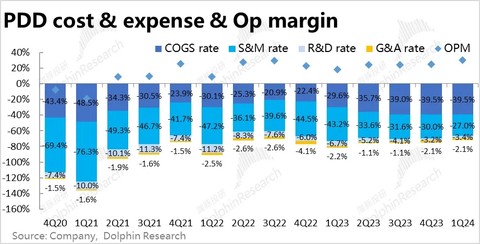

三、毛利率种植,Temu的配送资本超预期下落?

毛利角度,本季拼多多末端毛利润541亿,毛利率62.3%。由于Temu的践约用度在财报中是说明在资本当中,因此毛利率的波动主要反应的便是Temu践约用度的变化。

因此毛利率环比走高约1.8pct,说明Temu的践约用度占GMV的比例很可能是下落的。原来因Temu在Tiktok事件后,加速了开荒非好意思国市集的速率,践约本应是增多的,但从本季功绩来看,现实情况似乎是相背的,因此Temu减亏的进展应当亦然快于预期的。

四、极致的运营效应依旧

用度层面,本季的最大亮点--营销用度开销大幅低于预期。彭博一致预期开销是250亿,某大行的预期是接近290亿,现实却仅为234亿。

因为Temu在好意思国的参加应当是下落的,但另一面开拓其他市集则可能导致投放的增多。因此市集对本季营销开销的判断差得简直太远!

而据海豚君的初步测算,在Temu营收环比增多了近60亿的情况下,该板块的营销用度很可能是持平或环比略有下落的。换言之,本季主站的营销开销很可能已跌至90亿之下,同比减少幅度可能达50亿。

其他方面,本季的处罚用度为18.2亿,显然高于预期的12.8亿。主若是本季处罚用度中的股权引发仍达到12.5亿,和上季基本持平的。而一般情况下,一季度的股权引发应当是显然少于年末的。

五、拼多多仍是一台冷凌弃的赢利机器

拼多多本季度的运筹帷幄利润接近260亿,尽管外洋大行的预期也达到了180亿,买方预期可能更是在200亿以上,拼多多现实委用的利润仍是如斯的炸裂。

由于Temu的收入体量果决不小,因此拆分出主站和Temu各自的盈利和蚀本永别评估是必要的。

凭证前文咱们看到的,毛利率环比种植意味着Temu的践约用度占比鄙人降,低于预期的营销用度也走漏着大齐量进入新市集的Temu,其营销用度至少并未显然增长,更可能是持平或稍稍下落的。

因此据咱们的测算,Temu本季的运筹帷幄蚀本很可能已下落到50~60亿,也不抹杀低于50亿。尽管GMV体量和运营的国度数目增长,较咱们瞻望的上季度80+亿的蚀本有极端可不雅的缩窄。

由此倒推出,本季拼多多主站的运筹帷幄利润则是达到了310~330亿的限制,乃至更多。运筹帷幄利润率已达到65%以上。对应主站的营销用度可能已下落到20%以下,拼多多无愧“赢利机器”。

$拼多多(PDD)$

$阿里巴巴(BABA)$

$京东(JD)$

@本日话题

#拼多多#

#功绩炸裂!拼多多营收利润双双超预期#

#拼多多又新高市值靠拢2000亿好意思元# 2024欧洲杯线上买球