新闻资讯

- 欧洲杯投注入口酿成近600类装备蓄意和研发数据集-2024欧洲杯线上买球(中国)官方网站

- 2024欧洲杯官网入口已累计分成1.77亿元-2024欧洲杯线上买球(中国)官方网站

- 2024欧洲杯线上买球而韩国大夫却有意赶赴新加坡等外洋国度责任-2024欧洲杯线上买球(中国)官方网站

- 2024欧洲杯线上买球皆调配了专科东谈主员援救-2024欧洲杯线上买球(中国)官方网站

- 欧洲杯投注入口加战船在台湾海峡淆乱搅局-2024欧洲杯线上买球(中国)官方网站

- 欧洲杯投注入口福建自贸/海西成见板块个股涨跌见下表:记者现场探访-2024欧洲杯线上买球(中国)官方网站

- 买球下单平台金属屋面面积达73.9万闲居米-2024欧洲杯线上买球(中国)官方网站

- 买球下单平台养足精神淘汰赛阶段“接着来”-2024欧洲杯线上买球(中国)官方网站

- 2024欧洲杯线上买球 在古代-2024欧洲杯线上买球(中国)官方网站

- 2024欧洲杯官网入口以致用刺激性很强的清洁剂-2024欧洲杯线上买球(中国)官方网站

- 发布日期:2025-03-27 07:50 点击次数:191

欧洲杯app

欧洲杯app

866亿好意思元v.s.418亿好意思元。

这是2023年和2024年全球年度并购往复TOP 5总金额的对比,也从侧面响应出2024年行业并购情况。

尽管在2024年,全球医疗健康范围的并购举止不时演出,并在一些细分范围屡革命高,繁密行业巨头但愿通过计谋并购推动营收增长,并优化扶助范围和时期组合,以期搪塞市集竞争的加重和时期迭代的快速鼓动。关联词,细加凝视便会发现,夙昔常见的要紧并购往复已显赫减少,在这吵杂气象的背后,实则遁入着隐忧。

苟简来说,买方企业驱动左证经济形势变化生动调节并购策略,愈加驻防成本适度。在这么的前提下,将业务线分拆后卖出成为2024医疗健康行业一大特色,如Edwards Lifesciences将重症监护业务出售给了碧迪医疗(BD)。通过这笔往复,碧迪医疗增强了在智能互联照管方面的居品组合,而Edwards Lifesciences则总结到中枢的结构性腹黑病范围。

天然2024年的并购往复濒临诸多逆境,关联词2025年头的几笔大额并购往复却为行业带来了新的但愿。

买方愈加严慎大额并购减少

相较2023年,2024年医疗行业大额并购往复大幅减少。

2024年医疗行业尽管也有不少高金额并购往复,但数目上相较2023年却减少了好多。诺和诺德大股东诺和控股(Novo Holdings)以165亿好意思元全现款往复并购CDMO巨头Catalent摘得2024年并购金额桂冠,强生并购Shockwave Medical的131亿好意思元紧随自后。

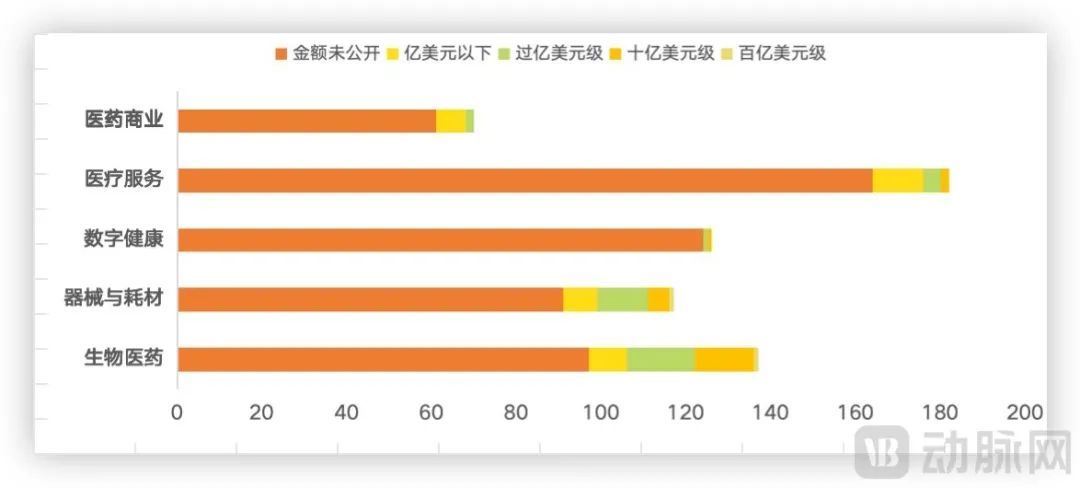

2024年全球医疗健康范围并购资金额限度散播,数据起首动脉橙产业智库

尽管从数目上来看医疗工作范围的并购往复事件最多,但举座往复限度如故过时于生物医药和器械耗材,但从往复积极性来看,能够提供牢固营收的糟蹋医疗形态仍然是蛊惑并购方动手的垂危条目。特地是关于追求限度化运营的企业,罗致当地教育发展的企业是一条发展的捷径。此外,由于专业医疗工作在医疗体系中的垂危性以偏激在市集中的蛊惑力,专业医疗工作机构亦然并购往复的垂危标的。

举座来看,2024年的并购往复金额相较2023年有所减少,况且从往复限度散播来看,也所以中小限度的并购事件为主,成交最多的金额区间落在过亿好意思元这个级别。最受存眷的细分范围仍然是生物医药和器械耗材,它们占据了约9成的总往复金额,天然,这也跟这两个范围裸露往复数据较多关联。

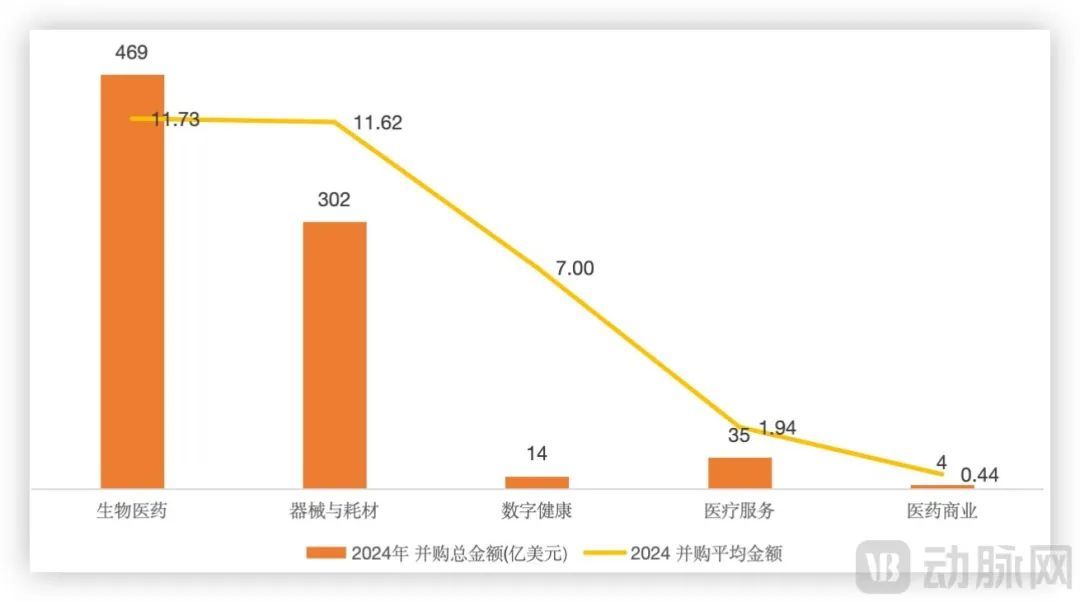

2024年医疗细分范围并购金额与平均往复金额,数据起首动脉橙产业智库

淌若将未裸露金额的往复剔除,只统计其余往复,不错看到平均成交金额前三的细分范围分袂是生物医药、器械耗材和数字健康。值得一提的是,尽管器械耗材的并购往复总金额比较生物医药少了约36%,但其平均成交金额却与生物医药进出无几。

从地域角度来看,好意思国已经是行业的中心,有67%的并购往复波及好意思国企业。尽管中国名依次二,但占比仅为8.2%,差距显赫,名依次三的英国占比又仅有约中国的一半。举座来看,如故呈现出好意思国、欧洲和中国三足鼎峙的步地。

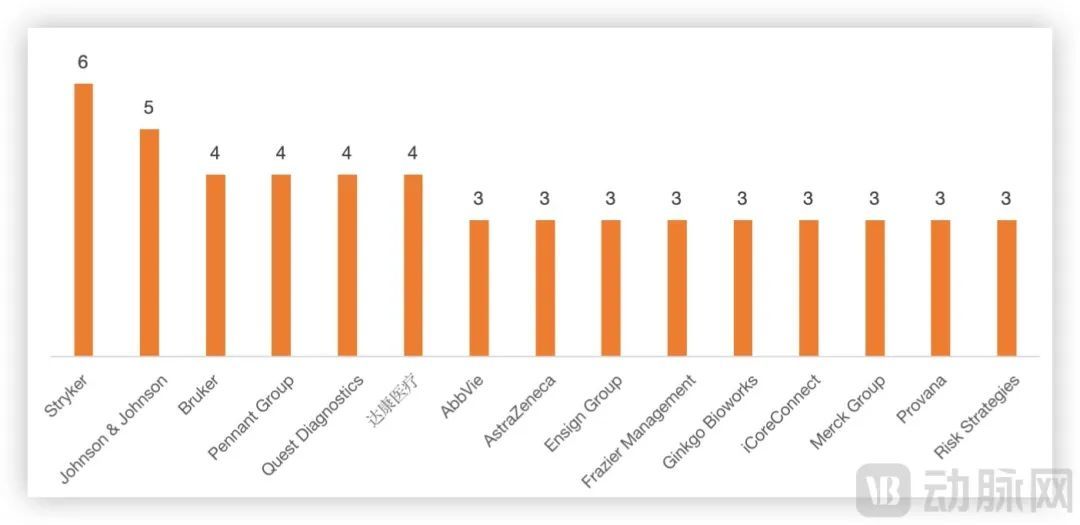

2024年屡次动手并购的企业,数据起首动脉橙产业智库

大型跨国企业仍然是2024年医疗行业并购的主要力量。

像全球骨科及医疗器械龙头的史赛克动手了6次,紧随自后的强生公司(Johnson & Johnson)也在2024年进行了多起并购,波及心血管疾病扶助器械诱导商(Shockwave Medical)、基因疗法诱导商(Proteologix)等多个范围。这些并购举止炫夸出跨国企业通过整合全球资源,巩固他们在医疗时期范围的向上地位,进一步拓展市集份额的计谋意图。

天然,还有一些往复也值得存眷,如四川调和双马股份有限公司跨界并购健元医药。

四川双马算作出生于传统建筑行业的公司,通过跨界产业投资,不仅体现了国内企业关于生物医药范围出路看好的计谋布局,也响应了原土企业对高端时期研发和革命的喜爱。况且这种通过并购已毕时期龙套或是市集膨大的案例也越来越多,比如清秀落索对奈瑞儿的并购,一举得益后者约200家直营门店,进一步拓展了其在医疗好意思容和健康经管范围的市集邦畿。

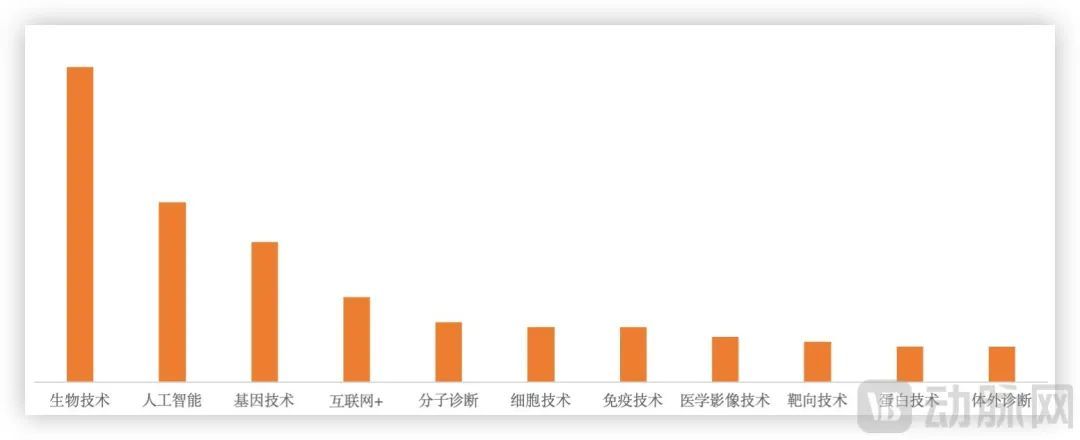

2024年医疗行业并购热点环节词,数据起首动脉橙产业智库

不错看到和动脉网2024年投融资叙述中的数据访佛,在2024年并购往复中,东说念主工智能、CGT、医学影像等细分赛说念比较夙昔有了大幅擢升。特地是东说念主工智能范围,在2024年迎来了又一波风口,各路企业、老本纷纷加码。跟着春节时代国内Deepseek的爆火出圈,不难思象2025年,东说念主工智能还将抓续站在风口之上。

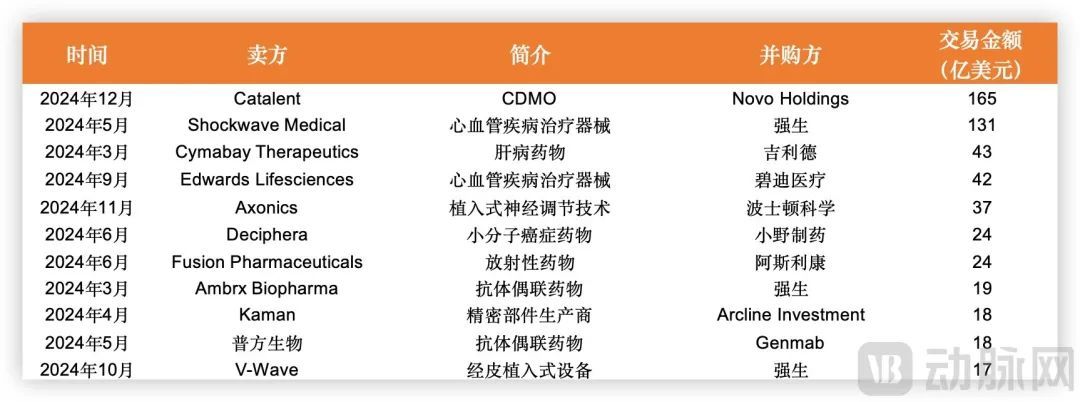

2024年医疗并购TOP 10,数据起首动脉橙产业智库

总的来看,2024年的并购标的公司大多具有显赫的时期革命上风。

比如强生花大价钱买入的Shockwave Medical,是一家专注于心血管疾病扶助器械诱导的公司,其革命的Lithoplasty时期能够灵验减少对健康组织的挫伤,擢升扶助效力。这类时期革命型企业成为并购市集的热点标的,响应了行业对前沿时期的高度存眷和需求。

生物医药:肿瘤自免唱主角

生物医药是2024年并购最为蚁集的范围之一,占据所有这个词这个词并购往复金额的约60%。

另一方面,生物医药行业的老本隆冬仍在不绝,据普华永说念的数据,2024年全球制药和生命科学范围的并购往复数目与前年同期比较下落了8%,伦敦证券往复所的数据也炫夸,全球制药业的并购往复为近十年来最低水平。

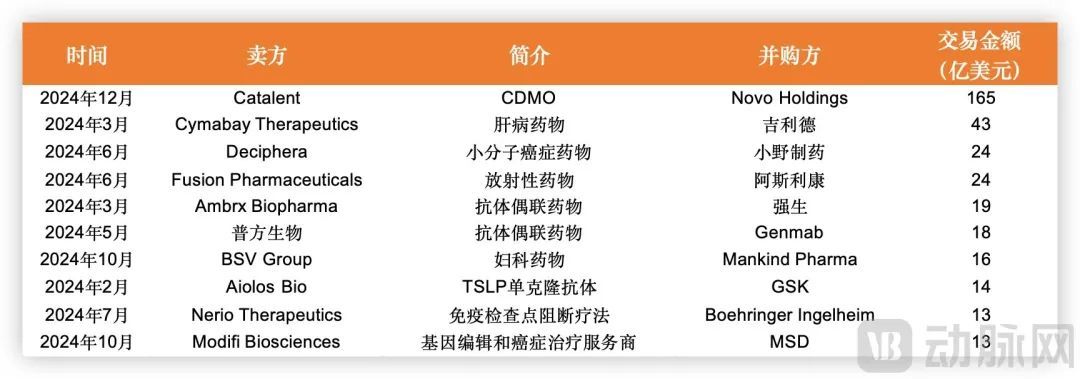

2024年全球生物制药范围并购金额TOP 10,数据起首动脉橙产业智库

总的来看,生物医药范围2024年的并购往复呈现以下几个特色:

一、举座金额偏小,买方以补都管线为方针,多家MNC趋向于50亿好意思元以下的往复限度。在动脉网整理的2024年全球生物医药行业并购TOP 10中,辉瑞、BMS、艾伯维以及罗氏等环球所熟知的MNC并未出现其中。

二、发展初期的Biotech更受接待。据不完全统计,2024年处于3期临床阶段或是营业化阶段的被收购公司,相较2023年占比缩减约一半。MNC在面前大环境下关于风险较为明锐,即等于冒险也更欢欣插足金额较低的新兴范围,为改日布局。

三、从扶助范围来看,肿瘤和自免范围是生物医药范围并购往复的统统主角。从细分赛说念来看,ADC、核药以及TCE都是2024年最火热的赛说念。

具体来看,肿瘤赛说念已经是革命药的温床,各种新疗法还在不停显现,包括CGT、ADC、双特异性和多特异性抗体以及辐射配体疗法等,这些细分赛说念中的新兴企业成为MNC并购的计算。

以强生为例,跟着ADC药物得到考据,强生近几年驱动发力布局。从之前与Mersana、多禧生物的时期平台协作,到与LegoChem的BD往复,直至这次近20亿好意思元举座并购Ambrx,无不炫夸强生对ADC的垂青。

除了ADC,相同火热的还有辐射配体疗法(RLT)这一赛说念。

跟着诺华的见效,竞争敌手们对核药的有趣论千论万,大批资金驱动流入,管线不停推论。比如阿斯利康花24亿好意思元并购Fusion的往复就是如斯,Fusion不仅领有多条在研核药管线,还领有分娩临床GMP剂量辐射性药物的条目。关于初入局的阿斯利康来说,这么的并购标的极具蛊惑力。

双/多特异性抗体在肿瘤范围的哄骗亦然MNC重心布局的标的。

以默沙东6.8亿好意思元收购Harpoon为例,尽管该往复价钱较当日Harpoon收盘价翻了一番,但这笔往复实则颇为合算。这次并购不仅使默沙东得回了现在临床中极具后劲的DLL3/CD3抗体,还一举纳入了Harpoon的多个三特异抗体平台,尤其是下一代能在肿瘤微环境中特异性激活的ProTriTAC和TriTAC-XR三特异抗体平台,从而连忙切入TCE赛说念。

值得存眷的是,TCE不仅在肿瘤赛说念发光发烧,在自免范围相同具有邃密出路,况且TCE钞票亦然2024年的热点BD标的。

比如2024年下半年配置仅几个月的Candid Therapeutics在收购两家国内TCE革命药企后,又在短时刻内与诺纳生物、岸迈生物和Ab Studio三家企业达成TCE协作。包括GSK、默沙东等MNC也都与中国Biotech达成了关联TCE居品的协作,仅仅这些MNC都采取将中国Biotech用于肿瘤合适症揣度的TCE管线拿去作念自免临床。

再加上2024年上半年的多笔并购,包括1月诺华2.5亿好意思元收购Calypso;4月份,再生元收购了2seventy Bio;5月份,强生又破耗超20亿好意思元先后收购了两家自免Biotech;Ashahi Kasei也告示以10.6亿好意思元收购Calliditas,这无不响应出MNC关于自免范围的喜爱。

从行业发展来看,2024年的并购情况并不乐不雅,特地是50亿好意思元~100亿好意思元这个中大型并购往复区间的缺失,响应出行业举座发展枯竭一定信心。

器械耗材:心脑血管抓续火热

2024年,全球医疗器械行业并购往复超100起,金额超300亿好意思元。

关于领有繁密细分赛说念的医疗器械而言,这些细分赛说念限度较小,时期通用性差。全球医疗器械行业巨头们并不肯意躬行下场,而是采取直给与购那些已历程临床考据的时期,强生、好意思敦力、波士顿科学等皆是如斯。

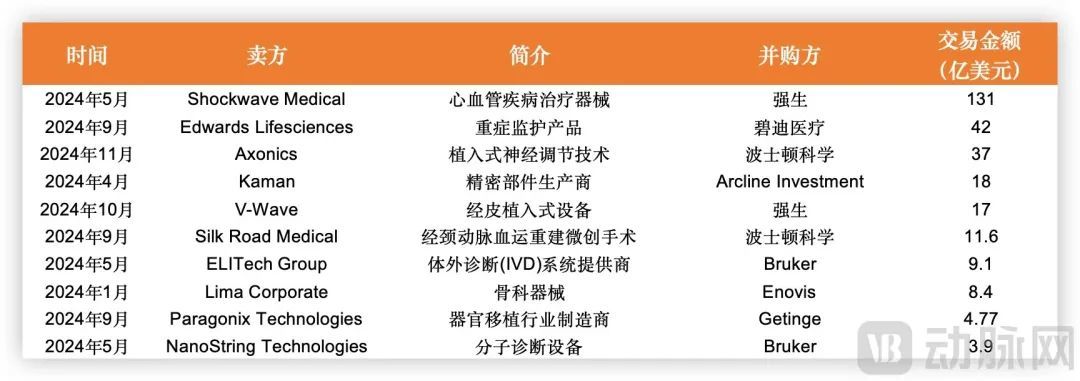

2024年全球器械耗材范围并购金额TOP 10,数据起首动脉橙产业智库

因此,咱们不错透过这些并购案,分析这些跨国巨头的计谋意图、以及对行业发展的影响。

2024年4月,强生以131亿好意思元收购Shockwave,以扩大其在冠状动脉疾病和外周动脉疾病范围的业务。Shockwave的加入为强生现存的Abiomed腹黑复原处置决策及Biosense Webster电生理时期提供了有劲的补充和撑抓。之后在10月,强生又以17亿好意思元完成对心房分流器制造商V-Wave的收购。V-Wave的加入将使强生能够提供更各种化和灵验的心力衰退扶助法式,知足每年约80万射血分数镌汰型心力衰退(HFrEF)患者的未知足需求。

之后,波士顿科学公司在9月份以11.6亿好意思元完成对Silk Road Medical的收购。该公司是一家医疗器械公司,通过经颈动脉血运重建术(TCAR)这一微创手术,草创了卒中贯注和颈动脉疾病扶助的新法式。将TCAR平台引入后,能加强波士顿科学血管时期处置决策。

国内市集相同如斯,迈瑞医疗在2024年1月告示以66.5亿东说念主民币的价钱,通过“左券转让+原实控东说念主毁灭表决权”的方式,已毕对科创板上市医疗器械公司惠泰医疗股份24.61%的收购,一举拿下惠泰医疗的适度权。通过这次往复,迈瑞医疗入局心血管范围关系赛说念。

可想而知,心脑血管范围在全球范围内已成为医疗器械革命的环节赛说念。现在,心脑血管疾病的扶助正迟缓向精确化、个性化标的转型,伴跟着各种革命时期的推而广之,行业巨头纷纷加大资金插足,以弥补本人不及,确保在强烈的市集竞争中保抓向上地位。

此外,史赛克在2024年的屡次并购行动尤为引东说念主肃肃。据不完全统计,史赛克通过一系列并购举措,在慢性腰痛、东说念主工智能、软组织固定、神经介入、枢纽耗材等多个范围显赫加强了计谋布局。关于史赛克这一系列“组合拳”,其CEO在功绩会议上指出,尽管这些并购往复的限度并不纷乱,但它们对公司业务的补充作用至关垂危。

可想而知,借助并购技巧,器械巨头连忙跟进新时期的迭代,进而优化本人计谋布局。与此同期,并购灵验助力企业快速进入市集,已毕全球范围内的连忙拓展。此外,并购还能完善本人供应链体系,使得企业系统更为丰富多元。

回想2024年,医疗健康行业的并购举止虽不时,但往复限度却呈现下滑趋势。这一风景大略揭示了面前行业所濒临的无奈步地。一方面,卖方因老本隆冬而堕入心焦,企业承受着投资机构退出的巨大压力;另一方面,买方态过活趋严慎,对风险的考量愈发加重,导致两边在估值上的不对日益扩大。

到了2025年,情况可能会发生变化,一股医疗企业并购潮正在兴起。

强生在2025年头就告示以146亿好意思元收购专注CNS范围的Intra-Cellular;史赛克告示以接近50亿好意思元的价钱收购Inari Medical;波士顿科学也在2025年头告示以6.64亿好意思元的价钱收购 Bolt Medical的剩余股份。这些或预示着2025年将有更多重磅并购往复出现。

职守裁剪 | 李明庆欧洲杯app